使用我们的经典框架,梳理了实体部门(个人、非金融企业等)今年前5个月的资金运转情况。

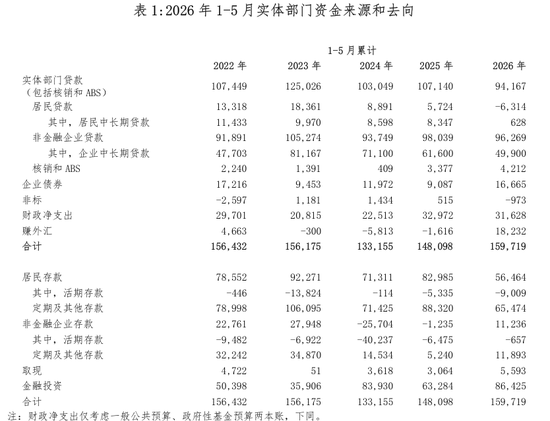

结果上看,总的底色没变——钱还是多的。前5个月实体部门资金来源合计15.97万亿元,比去年同期多了1.16万亿元(1-4月资金来源合计14.45万亿元,同比多增1.22万亿元),1-5月同比多增规模略有下降,但延续了“不差钱”的基调。结构上,财政托底力度较大,同时净结汇继续保持正贡献但力度有所减弱,企业贷款比前几个月有所回暖,但以票据融资为主。

资金去向上,金融投资依然是“蓄水池”,居民存款5月罕见地净减少是最大的边际变化。前5月居民存款新增5.65万亿元,同比少增2.65万亿元,其中5月当月居民存款流出1096亿元,去年同期是新增4698亿元,是多年来5月份第一次出现居民存款净流出的现象。

下文重点分析5月的边际变化。

01 先说资金来源

(1)5月贷款有回暖,但“居民不借钱”的趋势延续

今年前5个月实体部门贷款新增9.42万亿元,比去年同期少了1.30万亿元。看单月,5月新增贷款约5740亿元,比去年同期少增约911亿元,虽然还是少,但比市场预期的要稳一点。

以下从对公、零售两类贷款来看。

企业端是主要支撑:前5个月非金融企业贷款新增约9.63万亿元,比去年同期少了7719亿元。其中,5月当月非金融企业贷款新增6377亿元,前4个月月均是9000亿元左右,考虑到“开门红”冲量因素,今年5月这个量不算差,且比去年同期多增了约944亿元。不过结构上,企业中长期贷款5月还是偏弱,前5个月累计新增4.99万亿元,比前4个月的5.01万亿元反而少了200亿,说明5月企业新增贷款以短贷和票据为主,真正用来上项目、扩产能的长期资金还没起来。

居民端依然是拖累:5月居民贷款净减少了1412亿元,前5个月居民贷款累计已经净减少6,314亿元。其中,居民中长期贷款前5个月累计新增只有628亿元,背后的原因众所周知,地产还没真正企稳,居民加杠杆的意愿也没回来。

(2)企业债发行依然活跃,但5月有所放缓

前5个月企业债券新增1.67万亿元,比去年的9087亿元多了将近一倍。债券利率低,发债比贷款划算,这个逻辑还在。不过5月单月新增仅1680亿元,比前4个月月均3746亿元要少,仅与去年同期1496亿元水平相当,可能是因为前4个月集中发行了一波,5月节奏略缓。

(3)财政托底力度较强

财政净支出前5个月累计3.16万亿元,比去年同期的3.30万亿元略低。看单月,5月财政净支出5000亿元,从总量上看5月不算大,较去年同期6457亿元还有所下降。不过要注意,今年的财政节奏跟去年不太一样,去年4月中美贸易冲突加剧,4-5月财政净支出合计9824亿元,明显高于过去几年同期。今年前4个月财政净支出2.66万亿元,处在多年来同期最高水平,在此基础上5月财政仍净支出5000亿元,整体力度较大。

(4)结汇继续贡献,但边际放缓

前5个月净结汇1.82万亿元,是今年资金面最大的增量来源。5月单月净结汇2,849亿元,比前4个月月均3,846亿元有所回落。人民币升值最快的那一段可能已经过去了,企业结汇的节奏也在正常化。但全年来看,结汇对资金面的贡献仍然是正的,跟去年形成鲜明对比。

02 再来看资金去向

这是5月最值得展开的部分,今年5月居民存款罕见地净减少。

(1)居民存款5月净减少,居民存款搬家或提速

前5个月居民存款新增5.65万亿元,比去年同期的8.30万亿元增量大幅减少了2.65万亿元。居民存款占资金总额的比例降到了35.4%,前4个月是39.8%,前两年同期都在55%以上,这个数字一直在往下走,但5月降得尤其明显。

更关键的是,5月单月居民存款净减少了1096亿元,去年同期居民存款新增4698亿元。结构上,居民活期存款较去年同期多减了2484亿元,居民定期存款较去年同期少增了3310亿元,这或许说明存款搬家的速度在5月可能有所提速。

(2)金融投资5月大增

前5个月金融投资新增8.64万亿元,比去年同期的6.33万亿元增量多了2.31万亿元。其中,5月金融投资新增1.86万亿元,前4个月月均是1.70万亿元,并且较去年同期的1.54万亿元多增了3119亿元。也就是说,5月单月就有1.86万亿元的钱通过各种渠道(理财、基金、保险、资管产品)流向了金融体系。

把居民存款和金融投资放在一起看,就清楚多了。5月居民存款减少了1095亿元,而金融投资大增了1.86万亿元。居民不存钱了,转而买各类金融产品,这不只是存款搬家延续,而是有所提速了。

(3)企业存款同比高增

前5个月非金融企业存款新增1.12万亿元,相比去年同期的-1235亿元有了明显改善。企业存款能转正,一方面是因为企业贷款还在放,并且企业今年一直在结汇,因此企业资金来源有所增加。不过结构上,企业定期存款还是比活期多得多,说明企业拿到钱后大部分还是没进行经济活动,更多是存着或者买理财。

03 相关建议

一句话总结:还是不差钱,但存款搬家在5月加速了。

分析前4个月数据的时候,我们说实体部门资金总量充裕、但更多流向金融投资而非实体循环。5月的情况把这个趋势推得更远。

第一,5月居民存款出现了罕见的净减少。居民不存钱了,这部分钱跑去了理财或基金等金融产品,5月金融投资单月增加了1.86万亿元,明显高于前4个月的平均水平。这既是居民财富管理需求旺盛的体现,也反映出实体投资和消费意愿还在修复的路上。

第二,5月企业贷款整体虽然改善,但结构仍然偏短。中长期贷款1-5月累计值反而比前4月还少了200亿,说明企业借的多是短钱、周转钱,不是用来投资扩厂的钱。

如果把前5个月连起来看,画像是这样的:钱从四面八方涌来(信贷、债券、财政、结汇),但钱最终没有进入实体循环,而是在金融体系内部流转,而且5月这个流转速度还在加快。实体经济拿到了钱没花出去,企业拿到钱后存定期、买理财基金等产品;居民则是不借钱不消费,并且提前偿还了部分贷款,然后取了部分低息存款去买了理财保险基金等产品。

这说明了实体经济的内生动能还处在筑底阶段。不是没钱,是实体部门拿到钱后不敢花钱,今年以来也出了很多政策引导资金流向实体部门,倡导居民和实体企业之间的循环效率,但政策的传导需要时间。

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)